En Provence - Alpes - Côte d’Azur, l’activité reprend vivement au 3e trimestre 2020 : rebond de l’emploi salarié, baisse de la demande d’emploi, niveau record des retours à l’emploi, amélioration de l’indicateur conjoncturel de la durée au chômage (ICDC). L’activité économique régionale et nationale affiche une bonne reprise au 3e trimestre, sans atteindre le niveau d’avant-crise. La consommation des ménages et les aides mises en place participent à ce rebond. Mais le nouveau confinement de l’automne et l’environnement international (économique et sanitaire) pourraient entraîner une rechute de l’activité à court terme.

En fin de communiqué, retrouvez les dernières données sur l’évolution des minima sociaux, déclarations d’embauche et offres d’emploi.

Points de vigilance

Une reprise plus forte en région

Avec la fin du 1er confinement et la période estivale, l’économie régionale connaît un net rebond au 3e trimestre. Si un retour à la normale commence à se dessiner, le niveau d’avant-crise est encore loin. Cette éclaircie permet néanmoins à l’économie de reprendre son souffle. La situation est globalement plus favorable en Provence - Alpes - Côte d’Azur qu’au niveau national (emploi salarié, offres d’emploi…).

L’attrait touristique de la région en est l’une des principales raisons. En effet, les français sont venus en nombre et ont permis d’atténuer la faible présence des touristes étrangers. Les pratiques ont été toutefois différentes de celles connues habituellement (attrait montagne et campagne…) et des distinctions entre territoires sont constatées.

Tous les secteurs ont profité de l’embellie

La région reprend des couleurs dans l’ensemble des secteurs, et particulièrement dans l’Hébergement-restauration et le Commerce dont l’emploi progresse fortement sur le trimestre en lien avec le tourisme.

Dans la Construction, la quasi-totalité des indicateurs sont supérieurs à ceux d’avant-crise. Un rattrapage de l’activité, suite à l’arrêt du 1er confinement, est constaté et interroge sur la pérennité des contrats signés. Le secteur évolue favorablement jusqu’à la fin de l’année mais, pour 2021, les carnets de commandes des travaux publics sont sources d’inquiétude, tout comme la baisse des permis de construire délivrés.

Dans l’Industrie, l’amélioration de la situation internationale joue un rôle favorable dans sa reprise au 3e trimestre. Toutefois les nouvelles mesures de confinement dans divers pays, la phase d’élection aux États-Unis, le Brexit, les variants de la Covid-19 sont autant d’incertitudes pour le trimestre à venir.

L’Industrie agroalimentaire se porte particulièrement bien, soutenue par une demande nationale, un niveau de consommation stable, voire en augmentation. En corollaire, le secteur de l’Agriculture tire également parti des changements

des modes de consommation.

Des impacts différents selon les départements

Ce trimestre encore les Alpes-Maritimes restent très impactées par la crise, notamment par l’absence de touristes étrangers qui constituent généralement 60 % de leur clientèle.

Même s’ils s’améliorent, les indicateurs de l’emploi, du marché de travail et de la situation sociale (RSA) témoignent d’une situation dégradée au 3e trimestre.

La dégradation devrait se poursuivre au 4e trimestre, voire s’amplifier au début de 2021, avec les effets du 2e confinement et la nouvelle mise à l’arrêt de l’activité des secteurs de l’Hébergement-restauration, du Commerce, des activités culturelles et désormais celle des stations de ski.

Alors que jusqu’à présent les Hautes-Alpes et les Alpes-de-Haute-Provence étaient moins affectées, les effets d’une « année blanche » pourraient être désastreux à court terme pour les actifs (professions libérales, indépendants et saisonniers…) mais aussi pour la dynamique territoriale à plus long terme.

D’autres doutes persistent pour ce début d’année 2021 : le contexte international, l’évolution de la situation sanitaire ou encore les prochaines mesures gouvernementales.

Légère éclaircie sur le front de l’emploi

Rebond de l’emploi salarié

Après avoir chuté fortement au 1er semestre 2020 dans le contexte de crise sanitaire, l’emploi salarié rebondit en Provence - Alpes - Côte d’Azur au 3e trimestre 2020 : + 2,0 % (soit + 37 100 emplois), après respectivement – 2,1 % et – 1,3 % aux 1er et 2e trimestres 2020 (– 62 700 emplois cumulés). Ce sursaut s’observe dans l’ensemble des départements et notamment dans les Alpes-de-Haute-Provence (+ 3,5 %). Dans les autres territoires, l’évolution trimestrielle se situe entre + 1,6 % et + 2,2 %.

Malgré ce rebond, l’emploi reste très en deçà de son niveau d’avant-crise et rejoint celui qu’il avait deux ans auparavant. Sa croissance s’explique surtout par celle du secteur privé qui concentre 75 % des effectifs totaux (+ 2,3 %, après – 1,4 %), et dans une moindre mesure par celle du secteur public (+ 1,2 %, après – 1,0 %). Dans le détail, l’emploi hors intérim repart à la hausse (+ 1,7 %, après – 1,9 %) et l’intérim progresse encore vivement (+ 16,5 %, après + 35,7 %). Au total, au 30 septembre 2020, le nombre de salariés s’élève à 1 854 200 dans la région, soit 21 100 de moins qu’un an auparavant (– 1,1 %, après – 2,9 %).

En réaffectant chaque intérimaire à son secteur d’activité employeur, l’emploi salarié en région retrouve des couleurs dans le tertiaire marchand : + 2,6 % (soit + 22 600 emplois), après – 2,7 %. Très pénalisés pendant le premier confinement, certains sous-secteurs effacent presque leur baisse du 2e trimestre : l’Hébergement-restauration (+ 9,7 %, après – 11,6 %), le Commerce (+ 1,6 %, après – 1,4 %), les Transports et entreposage (+ 2,1 %, après – 0,1 %), les Autres activités de services qui comprennent les activités sportives, artistiques et de spectacle (+ 4,6 %, après – 4,0 %) et l’Information-communication (+ 1,0 %, après – 1,5 %). D’autres continuent de perdre des effectifs, mais plus modérément : les Activités financières et d’assurance (– 0,1 %, après – 0,8 %), les Activités immobilières (– 0,1 %, après – 0,6 %).

Dans le tertiaire non marchand, l’emploi redémarre, soutenu par la reprise des embauches dans la fonction publique, qui avaient été en partie gelées au trimestre précédent : + 1,4 % (soit + 8 700 personnes), après – 0,8 %.

Dans l’industrie, la croissance se poursuit (+ 1,6 %, soit + 2 600 salariés, après + 0,5 %), principalement grâce à l’intérim (+ 2 000 personnes). Tous les sous-secteurs profitent de cette embellie, en particulier l’Industrie agroalimentaire (+ 4,3 %, après – 1,3 %) et le Raffinage, industries extractives, énergie, eau, gestion des déchets et dépollution (+ 1,9 %, après + 0,5 %).

Avec une croissance encore soutenue de + 3,2 % au 3e trimestre (soit + 3 800 salariés y compris intérim) après + 6,0 %, la construction est le seul secteur dont les effectifs dépassent désormais leur niveau d’avant-crise. Ils retrouvent même celui qu’ils avaient atteint neuf ans auparavant. L’intérim participe une nouvelle fois à ce dynamisme, quoique plus modérément qu’au trimestre précédent : le taux de recours progresse de + 1,1 point pour atteindre 10,9 %.

En France métropolitaine, l’emploi salarié se redresse également au 3e trimestre 2020 (+1,6 %, après – 0,8 %), soutenu à la fois par le secteur privé (+ 1,6 %, après – 0,8 %) et public (+ 1,6 %, après – 1,0 %). L’emploi hors intérim redémarre (+ 1,1 %, après – 1,3 %) et l’intérim reste très dynamique (+ 22,8 %, après + 23,0 %).

Avertissement :

L’introduction de la Déclaration sociale nominative (DSN) en remplacement du Bordereau récapitulatif de cotisations (BRC) peut entrainer des révisions accrues sur les données, durant la phase de montée en charge de la DSN.

Les déclarations d’embauches toujours en diminution

Au cours du 3e trimestre 2020, les déclarations préalables à l’embauche (DPAE) continuent de baisser (– 16,6 % sur un an), traduisant une situation économique encore difficile malgré un trimestre sans mesure de confinement. Cette baisse est plus mesurée qu’au niveau national (– 19,5 %). En région, les CDD de moins d’un mois, qui représentent 60 % des DPAE ce trimestre, restent les plus impactés (– 22,4 %), suivis des CDI (– 10,8 %). Les CDD de plus d’un mois reculent plus faiblement (– 1,9 %).

Cette dégradation s’observe sur l’ensemble de la région. Elle est la plus forte dans les Alpes-Maritimes (–23,9 %), principalement liée au recul des embauches dans le secteur Hôtels, cafés et restaurants. Les déclarations sont également en nette diminution dans le Vaucluse (– 17,9 %), les Bouches-du-Rhône (– 15 %) et, dans une moindre mesure, dans le Var (– 11,8 %), les Hautes-Alpes (– 6,9 %) et les Alpes-de-Haute-Provence (– 1,9 %).

Les embauches pour Hôtels, cafés et restaurants, privilégiant les contrats courts, sont les plus fragilisées. Les DPAE rattachées à ce secteur régressent de – 26,6 % (– 35 960 DPAE). Le secteur de la Construction enregistre un recul beaucoup moins important (– 0,6 %), correspondant à la perte de 126 DPAE par rapport au 3e trimestre 2019.

L’ensemble des entreprises subit cette situation économique incertaine : les déclarations enregistrées au cours du 3e trimestre régressent quelle que soit la taille des entreprises. Celles de moins de dix salariés ont déclaré le plus de DPAE sur le trimestre (28 %) et leur recul est plus mesuré (– 9,3 %), comparé aux autres établissements.

Des signaux encourageants sur le marché du travail

Forte remontée du taux de chômage*, après la baisse en trompe-l’œil liée au confinement

En Provence - Alpes - Côte d’Azur, le taux de chômage localisé, qui ne cessait de baisser depuis mi-2015, rebondit franchement au 3e trimestre 2020 : + 1,9 point, après – 0,6 point au 2e trimestre. Il s’établit ainsi à 10,2 % de la population active, soit le même taux que deux ans auparavant. Sur un an, il progresse de + 0,7 point.

En France métropolitaine, la tendance est similaire. Le taux de chômage repart à la hausse (+ 1,8 point, après – 0,6 point) et atteint 8,8 % de la population active. Sur un an, l’augmentation est de + 0,7 point. D’après les prévisions de l’Insee, la mise en place du deuxième confinement le 30 octobre pourrait conduire à un nouveau repli de façade du taux de chômage fin 2020.

À l’échelle départementale, le taux de chômage progresse un peu plus vite qu’au niveau régional (+ 2,0 points) dans les Alpes-Maritimes (10,0 %) et les Bouches-du-Rhône (10,3 %). Dans le Vaucluse (11,4 %), la hausse atteint + 2,1 points en un trimestre. Dans les Hautes-Alpes (8,4 %), le Var (9,5 %) et les Alpes-de-Haute-Provence (10,4 %), elle est plus contenue, comprise entre + 1,4 et + 1,7 point.

: Au 2e trimestre 2020, le taux de chômage au sens du BIT a poursuivi son recul dans toute la France métropolitaine, sans que cela ne traduise une amélioration du marché du travail. En effet, pendant le 1er confinement (mi-mars à mi-mai), un grand nombre de personnes sans emploi ont interrompu leurs recherches ou n’étaient pas disponibles pour travailler dans les deux semaines à venir (contrainte de garde d’enfant par exemple). Cela a conduit, malgré le repli de l’emploi, à une baisse du nombre de chômeurs au sens du Bureau international du travail (BIT) et à une hausse du halo autour du chômage (personnes sans emploi qui souhaitent travailler mais ne sont pas en recherche active et/ou ne sont pas disponibles). Au 3e trimestre 2020, ces deux effets s’estompent : les personnes se portent de nouveau sur le marché du travail sans pour autant retrouver un emploi, si bien que le taux de chômage repart à la hausse.*Précaution

Baisse de la demande d’emploi au 3e trimestre

Au 3e trimestre 2020, la région compte en moyenne 511 700 demandeurs d’emploi inscrits sur les listes de Pôle emploi en catégories A, B, C (tenus de faire des actes positifs de recherche d’emploi, en activité réduite ou sans activité soit + 21 200 sur un an, ( + 4,3 %, après + 4,8 %). En revanche, il recule en rythme trimestriel après avoir atteint un niveau record au 2e trimestre 2020 : – 1,7 %, après + 8,0 % (soit – 8 600, après + 39 000). Si le niveau enregistré en novembre 2020 se maintient en décembre, la baisse trimestrielle se poursuivrait tandis que la hausse annuelle se modèrerait.

La progression annuelle de la demande d’emploi reste plus forte pour les hommes (+ 5,3 % après + 6,5 %) que pour les femmes (+ 3,4 %, après + 3,1 %). Les moins de 25 ans sont désormais plus affectés (+ 6,5 % après + 9,0 %). Le nombre d’inscrits de 50 ans ou plus augmente plus rapidement ce trimestre (+ 3,9 % après + 3,3 %).

La croissance annuelle de la demande d’emploi s’observe dans tous les départements de la région. Elle demeure la plus vive dans les Alpes-Maritimes (+ 9,2 %, après + 9,6 %). Elle est la plus faible dans les Alpes-de-Haute-Provence (+ 2,3 %, après + 3,3 %), les Bouches-du-Rhône (+ 2,6 %, comme au trimestre précédent), le Var (+ 3,5 %, après + 5,6 %) et le Vaucluse (+ 3,7 %, après + 3,5 %). Dans les Hautes-Alpes, elle est identique à celle de la région (+ 4,3 %, après + 4,4 %).

En France métropolitaine, la demande d’emploi s’intensifie sur un an (+ 4,7 %, après + 4,2 %).

Niveau record des retours à l’emploi

Au cours du 3e trimestre 2020, près de 107 800 demandeurs d’emploi inscrits en catégories A et B ont accédé à un emploi d’un mois ou plus, soit une hausse de + 11,8 % sur un an. Il s’agit du plus haut volume trimestriel jamais atteint, signe d’une reprise vigoureuse post-confinement. Sur 12 mois glissants, le bilan reste en deçà des valeurs d’avant-crise, avec 361 200 retours à l’emploi (– 5,9 % par rapport à 2019). Sur la même période, le nombre de demandeurs d’emploi inscrits en catégories A et B augmente de + 5,1 %.

Les Hautes-Alpes ont la plus forte augmentation annuelle du volume des reprises d’emploi (+ 19,7 %), suivent les Alpes-de-Haute-Provence (+ 18,9 %), les Alpes-Maritimes (+ 18,6 %) et le Var (+ 16 %). Le Vaucluse (+ 11,4 %) et les Bouches-du-Rhône (+ 5,2 %) enregistrent une évolution inférieure à celle constatée en région.

L’ensemble des familles professionnelles progressent annuellement. Parmi les plus représentatives de la région, celles de l’« Hôtellerie, restauration, tourisme » et du « Commerce, vente, grande distribution » représentent le tiers des retours à l’emploi (respectivement + 45,3 % ; + 16,2 % sur un an).

Amélioration de l’indicateur conjoncturel de durée au chômage (ICDC)

Avec une conjoncture économique maintenue telle qu’elle s’établit au 3e trimestre 2020, un demandeur d’emploi de Provence - Alpes - Côte d’Azur resterait, en moyenne, inscrit près d’un an (364 jours) sur les listes de Pôle emploi, une valeur en baisse de 10 mois par rapport au 2e trimestre 2020. Après l’importante dégradation de l’indicateur lors du trimestre précédent (681 jours) la sortie du confinement a inversé la tendance. Les congés estivaux, plus localisés en France, ont bénéficié aux activités de l’« Hôtellerie, restauration, tourisme, loisirs et animation ». Cette amélioration profite surtout aux hommes (– 362 jours), aux 26-49 ans et aux seniors (– 341 jours chacun). En rythme annuel toutefois, l’ICDC régional se détériore de + 41 jours.

Il diminue dans tous les départements ce trimestre. Il est le plus élevé dans les Alpes-de-Haute-Provence (400 jours) et le Vaucluse (404 jours), suivis des Bouches-du-Rhône (371 jours), des Hautes-Alpes (363 jours), des Alpes-Maritimes (352 jours) et du Var (338 jours). Toutefois sur un an, l’ICDC est en augmentation dans tous les territoires.

Les grandes familles de métiers aux durées d’inscription les moins importantes au 3e trimestre sont la « Santé » et l’« Hôtellerie, restauration, tourisme, loisirs et animation ». À l’inverse, celle avec les durées de chômage les plus longues est « Services à la personne, à la collectivité, les arts, façonnage d’ouvrages d’art et le spectacle ».

Zoom sur le marché du travail territorialisé

Un taux de chômage* en hausse sur l’ensemble du territoire

L’augmentation du taux de chômage est la plus forte (entre + 2,0 et + 2,3 points) dans les nouvelles zones d’emploi d’Avignon (partie régionale, 11,8 %), Orange (11,2 %), Marseille (11,1 %), Cavaillon (10,8 %), Nice (10,1 %) et Menton (9,3 %). Elle est la plus faible dans les zones de Sainte-Maxime (13,8 %), Bollène - Pierrelatte (partie régionale, 11,2 %), Toulon (8,8 %), Briançon (8,5 %), Gap (8,0 %) et Aix-en-Provence (7,6 %), où elle oscille entre + 0,6 et + 1,5 point. Dans les autres territoires, la hausse est comprise entre + 1,7 et + 1,9 point.

La fin de l’année 2020 toujours sous le signe de la crise sanitaire

L’activité économique a rebondi au 3e trimestre, mais la reprise de l’épidémie a conduit à un durcissement des mesures de restrictions, qui pèsent sur l’activité économique du 4e trimestre et notamment sur la consommation des ménages. Selon les pays, la situation diffère : en Europe, des confinements d’intensité variable ont été mis en place et aux USA, la consommation des ménages serait moins touchée. La Chine, épargnée par cette deuxième vague épidémique, poursuit sa reprise entamée au printemps 2020.

En France, après une chute au 2e trimestre, l’activité a vivement rebondi au 3e trimestre (+ 18,7 %) et la consommation approche son niveau d’avant-crise.

Cependant, les mesures de restrictions en octobre puis le confinement instauré en novembre auraient entraîné un nouveau recul de l’activité, de l’ordre de – 4 % au 4e trimestre par rapport au précédent. L’impact de ces mesures serait moins fort qu’au printemps. Au total, le PIB se contracterait d’environ – 9 % en 2020. Le début de l’année 2021 reste marqué par de fortes incertitudes, liées à l’évolution à court terme de la situation sanitaire.

L’économie régionale se maintient, mais reste fragile

L’activité se consolide mais les perspectives demeurent incertaines.

Selon les enquêtes de la Banque de France, dans l’industrie, l’activité a progressé à nouveau en décembre pour atteindre 93 % de son niveau normal. Cette tendance est portée par une demande internationale plus favorablement orientée, notamment dans les filières de la chimie, métallurgie et de la fabrication des composants électroniques. Face aux incertitudes liées à la crise sanitaire, les professionnels anticipent une faible évolution de la production.

Dans les services marchands, le niveau des transactions s’est apprécié en décembre pour atteindre 81 % du niveau normal.

Les secteurs de l’information, de la réparation automobile, de la location et du nettoyage industriel ont soutenu cette évolution favorable. À court terme et face aux incertitudes liées à la crise sanitaire, ce secteur – prépondérant dans l’économie régionale – pourrait marquer le pas. Les chefs d’entreprise anticipent une érosion de l’activité avec un taux qui se situerait à 79 % en janvier 2021.

La construction est sur un rythme de production qui évolue favorablement avec un niveau d’activité de 94 %. Les carnets de commandes restent bien orientés dans le bâtiment alors que dans la filière des travaux publics la visibilité se réduit, notamment dans sa composante publique pour le 1er trimestre 2021.

Un nombre de report de cotisations toujours en hausse

Au 13 janvier 2021, en Provence - Alpes - Côte d’Azur, 132 900 établissements ont formulé une demande de report de cotisations auprès de l’Urssaf, soit 67 % des établissements employeurs privés de la région. Leur nombre ne cesse de croître depuis mars 2020. À ce jour, ces demandes concernent plus de 1 494 200 salariés employés par ces établissements.

71 % des établissements des Bouches-du-Rhône ont réalisé cette démarche, ils ne sont que 59 % dans les Alpes-de-Haute-Provence. Le taux de recours atteint plus 75 % pour les établissements des secteurs de l’Hébergement-restauration et du Transports et entreposage.

Indicateurs complémentaires

Après une très forte hausse aux 1er e t 2e trimestres 2020, le nombre d’allocataires du Revenu de solidarité active (RSA) se stabilise au 3e trimestre à un haut niveau. Fin septembre 2020, près de 171 000 foyers sont allocataires du RSA en Provence - Alpes - Côte d’Azur, soit 339 000 personnes couvertes par ce dispositif. En progression pour le troisième trimestre consécutif, le nombre de foyers allocataires du RSA a augmenté de + 1,1 % entre juin et septembre 2020, ce qui représente près de 2 000 foyers supplémentaires au niveau régional.

Lors du 1er semestre 2020, l’évolution du nombre de foyers allocataires s’est expliquée notamment par les mesures visant à maintenir les droits des allocataires. Au 3e trimestre, l’augmentation est liée à la détérioration de la situation économique.

Le nombre de sorties du dispositif continue de diminuer, le taux de sortie est passé en région de 26,8 % en juin à 25,9 % en septembre. Dans le même temps, les entrées dans le dispositif augmentent, avec de nouveaux bénéficiaires tels que des micro-entrepreneurs, des auto-entrepreneurs et des artisans nouvellement installés, particulièrement touchés par les mesures de confinement.

Entre septembre 2019 et septembre 2020, le nombre d’allocataires a progressé de près de + 12 % en région (contre moins de 9 % au niveau national). La progression est particulièrement marquée dans les Alpes-Maritimes (+ 19 %) et les Hautes-Alpes (+ 14 %). Dans ces départements, le tissu économique est très dépendant du secteur touristique. De nombreux saisonniers n’ont pu faire valoir leur droit au chômage compte tenu de la réduction d’activité et se sont retrouvés au RSA. L’évolution annuelle dans les autres départements s’échelonne de + 10 % dans le Vaucluse à + 12 % dans le Var.

En septembre 2020, près de 360 000 foyers sont allocataires de la prime d’activité (PA) en région. En tenant compte des conjoints, enfants et autres personnes à charge, ce sont au total près de 690 000 personnes qui vivent dans un foyer bénéficiaire de la PA.

Au 2e trimestre 2020, avec les mesures de soutien à l’activité économique mises en place par le Gouvernement dans le cadre du premier confinement, les entreprises ont eu largement recours au chômage partiel et le nombre d’allocataires de la PA avait continué à augmenter (+ 1,4 %). Ce trimestre, leur nombre diminue de – 1,9 % en région du fait de la dégradation du marché de l’emploi, une partie des allocataires de la PA ne remplissent plus les conditions d’activité.

Cette dégradation trimestrielle touche particulièrement les Hautes-Alpes (– 6,4 %), les Alpes-Maritimes (– 2,6 %) et les Bouches-du-Rhône (– 2,2 %) et dans une moindre mesure le Var (– 0,4 %).

En novembre 2020, plus de 98 700 déclarations préalables à l’embauche (DPAE) ont été déposées en région, soit un recul de – 37 % en un an.

La période est marquée par un confinement imposé à l’ensemble des commerces, qualifiés de « non-essentiels », jusqu’au 28 novembre. Ils seront autorisés à cette date à rouvrir leurs portes à l’exception des bars, restaurants, boîtes de nuit et salles de loisirs.

Les CDD de moins d’un mois affichent la plus forte baisse (– 40 %), suivis par les CDI (– 34 %) et les CDD de plus d’un mois (– 27 %). Le secteur des Hôtels, cafés et restaurants est particulièrement affecté par le contexte. Les DPAE régressent annuellement de – 90 %. Seule la Construction croît (+ 6 %).

Les entreprises de moins de 50 salariés enregistrent le plus fort recul (– 44 %) alors qu’elles sont à l’origine de 41 % des déclarations du mois.

52 % des embauches de novembre proviennent des Bouches-du-Rhône, où le repli atteint – 28 % sur un an. Les Alpes-Maritimes sont le département le plus fragilisé par le contexte (– 55 % sur un an) en raison de la forte concentration d’établissements relevant du secteur Hôtels, cafés et restaurants. Les Alpes-de-Haute-Provence restent à l’inverse le département le moins impacté de la région (– 23 %).

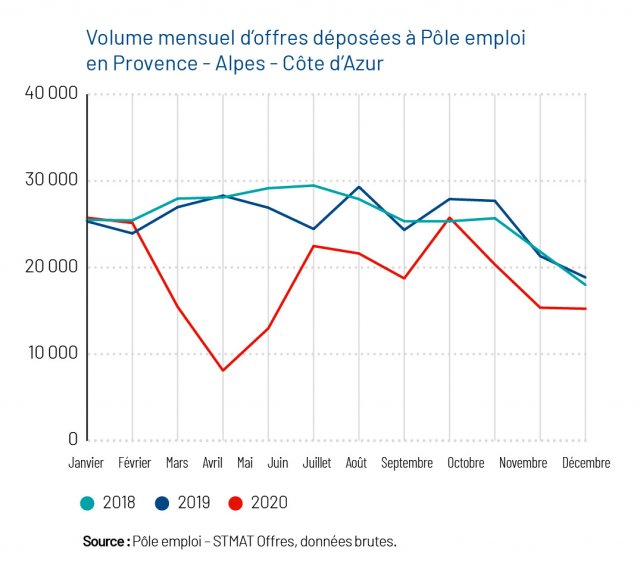

En Provence - Alpes - Côte d’Azur, 227 000 offres d’emploi ont été déposées à Pôle emploi durant l’année 2020, soit la valeur annuelle la plus basse depuis 2014. Les derniers mois de l’année témoignent de cette évolution : – 27 % en octobre, – 28 % en novembre et – 19 % en décembre 2020. Seuls les mois de janvier et février 2020, soit avant le 1er confinement, ont connu une augmentation. Au global, le nombre d’offres d’emploi a diminué de – 26 % entre 2019 et 2020 (soit plus de 78 000 offres en moins). La baisse est de – 30 % au niveau national.

En décembre 2020, 15 240 offres d’emploi ont été déposées, soit 3 620 offres en moins par rapport à décembre 2019.

Aucun département de la région n’est épargné par cette baisse. Les Alpes-Maritimes (– 29 %), les Hautes-Alpes (– 28 %) et les Bouches-du-Rhône (– 24 %) sont les plus impactés, alors que le Var est le seul à connaître une hausse au mois de décembre (+ 5 % sur un an).

La plupart les grands secteurs d’activité sont touchés. En première ligne le secteur de l’Hébergement-restauration (fermeture des restaurants notamment), avec une baisse de – 59 % par rapport à 2019 sur le cumul de septembre à décembre. Suivent notamment l’Information et communication et la Fabrication de matériels de transport (– 42 % chacun). À noter la progression de + 1 % du secteur de la Construction.

Plus précisément, les sous-secteurs de la Restauration traditionnelle (– 63 %), du Commerce de détail de pain, pâtisserie et confiserie en magasin spécialisé (– 43 %) et de l’Aide à domicile (– 18 %) subissent les baisses les plus fortes sur un an. A contrario, le nombre d’offres d’emploi a augmenté fortement dans les secteurs de la Boulangerie et boulangerie-pâtisserie (+ 30 %) et l’Hébergement médicalisé pour personnes âgées (+ 24 %).