En Provence - Alpes - Côte d’Azur, la reprise de l’activité se confirme au 3e trimestre, malgré un ralentissement de la croissance de l’emploi salarié et des déclarations préalables à l’embauche (DPAE). L’indicateur conjoncturel de durée au chômage (ICDC) est au plus bas depuis dix ans. La demande d’emploi se rapproche de son niveau d’avant-crise et les reprises d’emploi, à la baisse ce trimestre, sont toutefois en hausse par rapport à fin 2019.

Au niveau national, l’activité économique est stimulée par la consommation des ménages, dans un climat d’embellie qui se poursuit. Les tensions inflationnistes et l’incertitude du contexte sanitaire restent cependant des éléments à surveiller.

Points de vigilance

Une reprise qui s’installe en région

En Provence - Alpes - Côte d’Azur, activité et emploi dépassent leur niveau d’avant-crise au 3e trimestre 2021. Tous les indicateurs passent au vert et leur évolution traduit un retour à la normalité : croissance de l’emploi modérée, maintien du taux de chômage, progression des DPAE, hausse des retours à l’emploi, amélioration historique de l’ICDC… Le nombre de demandeurs d’emploi de longue durée continue de diminuer, mais ne renoue pas avec le niveau mesuré avant-crise, contrairement au nombre de foyers bénéficiaires du Revenu de solidarité active (RSA).

De manière générale, l’ensemble des départements de la région bénéficie de cette embellie, la situation des Alpes-Maritimes tendant à se normaliser. Dans les Hautes-Alpes, en dépit d’une nouvelle baisse du taux de chômage, le nombre de foyers allocataires du RSA reste très au-dessus de son niveau d’avant-crise.

Une croissance ralentie de l’emploi salarié

Après un 2e trimestre en forte hausse, l’emploi salarié décélère ce trimestre, et se situe à des niveaux qui restent néanmoins supérieurs à ceux observés fin 2019. Sur le trimestre, la création d’emploi se modère dans le tertiaire marchand, notamment dans les secteurs de l’Hébergement-restauration, du Commerce, des Services aux ménages, des Services aux entreprises. Elle continue de se rétracter dans les Activités immobilières. Dans l’industrie, l’emploi ralentit également, particulièrement dans l’Industrie agroalimentaire, et repasse sous son niveau d’avant-crise dans la Fabrication de matériels de transport. L’emploi demeure stable dans la construction, seul secteur où l’intérim pâtit toutefois encore de la crise.

La situation des jeunes s’améliore sur le marché du travail

La baisse de la demande d’emploi est particulièrement forte chez les jeunes de moins de 25 ans. Elle semble liée à l’augmentation importante des embauches via l’apprentissage. En effet, les mesures incitatives (augmentation de la limite d’âge, assouplissement des règles pour les apprentis mineurs…) et les aides favorisent le recours à ce type de contrats.

Cette dynamique de reprise, qui s’affirme au 3e trimestre 2021, laisse cependant apparaître en filigrane un certain nombre d’incertitudes relatives à la hausse des prix des matières premières, aux difficultés d’approvisionnement, au volume toujours important d’établissements débiteurs de l’Urssaf et à un contexte sanitaire qui reste fragile.

Une croissance contenue de l’emploi salarié

L’emploi salarié poursuit sa hausse, sur un rythme ralenti

En Provence - Alpes - Côte d’Azur, après une forte hausse au 2e trimestre liée à la levée progressive de la plupart des restrictions sanitaires en vigueur depuis octobre 2020, l’emploi salarié freine : + 0,3 % au 3e trimestre 2021 (soit + 6 400 personnes), après + 1,8 %. Le nombre de salariés s’établit à 1 911 300 à fin septembre 2021, soit + 1,7 % au-dessus de son niveau d’avant-crise. L’infléchissement est très marqué dans le secteur privé (+ 0,6 %, après + 2,2 %) dont les effectifs dépassent de + 2,2 % leur niveau d’avant-crise. Dans le secteur public, l’emploi se contracte (− 0,4 %, après + 0,4 %) et se situe à un niveau proche de fin 2019.

Dans le tertiaire marchand (intérim compris), la croissance de l’emploi salarié régional se modère nettement (+ 1,0 %, soit + 9 700 salariés, après + 3,4 %). Il dépasse de + 2,1 % son niveau de fin 2019. Le ralentissement est particulièrement fort dans l’Hébergement-restauration, après un taux de croissance record au 2e trimestre (+ 2,3 %, soit + 2 700 emplois, après + 16,4 %). Il est moins prononcé dans le Commerce (+ 1,0 %, soit + 2 600 emplois, après + 2,0 %), les Services aux ménages (+ 2,2 %, soit + 2 300 emplois, après + 3,7 %) et les Services aux entreprises (+ 0,7 %, soit + 1 400 emplois, après + 2,2 %). À l’inverse, les effectifs se contractent encore dans les Activités immobilières (− 1,3 %, soit − 300 salariés, après − 0,8 %), seul sous-secteur où ils demeurent inférieurs à leur niveau d’avant-crise.

Dans le tertiaire non marchand, les effectifs (intérim compris) reculent, alors qu’ils ne cessaient de progresser depuis un an (− 0,3 %, soit − 1 800 salariés, après + 0,2 %). L’emploi se situe à + 1,0 % au-dessus de son niveau d’avant-crise.

Dans l’industrie, l’emploi (intérim compris) ralentit encore (+ 0,2 %, soit + 310 salariés, après + 0,5 %) et dépasse de + 1,4 % son niveau d’avant-crise. La décélération est particulièrement marquée dans l’Industrie agroalimentaire (+ 0,2 %, après + 2,0 %), sous-secteur très dynamique au 1er semestre. Les effectifs diminuent dans la Fabrication d’équipements électriques, électroniques, informatiques ; Fabrication de machines (− 0,2 %, après + 0,4 %) et, pour la première fois depuis début 2020, dans la Fabrication de matériels de transport (− 0,7 %, après + 0,2 %) où l’emploi repasse sous son niveau d’avant-crise. A contrario, les effectifs accélèrent dans la Fabrication d’autres produits industriels (+ 0,4 %, après + 0,2 %), sans pour autant retrouver leur niveau mesuré fin 2019.

Après un an de croissance soutenue, les effectifs restent stables dans la construction et se situent + 4,6 % au-dessus de leur niveau d’avant-crise. Toutefois, l’intérim demeure inférieur de − 3,8 % à son niveau de fin 2019, alors qu’il l’a dépassé dans tous les autres secteurs d’activité de la région.

Au niveau départemental, les évolutions sont contrastées. L’emploi salarié recule dans les Alpes-de-Haute-Provence (− 0,2 %, après + 2,7 %) et les Hautes-Alpes* (− 3,0 %, après + 7,1 %). Il se stabilise dans le Vaucluse (après − 1,4 %) et ralentit dans les Bouches-du-Rhône (+ 0,4 %, après + 1,7 %), le Var (+ 0,6 %, après + 1,7 %) et les Alpes-Maritimes (+ 0,7 %, après + 1,4 %), seul département de la région à ne pas retrouver son niveau d’avant-crise.

En France métropolitaine, la croissance de l’emploi salarié est modérée avec + 0,4 % au 3e trimestre (après + 1,2 %) et dépasse de + 1,0 % son niveau de fin 2019. Cette inflexion provient essentiellement du secteur privé (+ 0,5 %, après + 1,5 %), tandis que le secteur public ralentit légèrement (+ 0,2 %, après + 0,4 %).

| * Précaution : les mesures de restrictions sanitaires liées à l’épidémie de Covid-19 ont particulièrement affecté le profil saisonnier des estimations d’emplois dans les Hautes-Alpes. Celles-ci sont susceptibles d’être révisées et doivent être interprétées avec prudence. |

Ralentissement des déclarations d’embauches

Au 3e trimestre 2021, la hausse des déclarations préalables à l’embauche (DPAE, hors intérim) s’attenue fortement (+ 18,9 % sur un an après + 80,5 % au trimestre précédent).

La décélération concerne tous les types de contrats en région : les CDD d’un mois ou moins (61,9 % des DPAE) sont en hausse de + 22,6 % sur un an (+ 10,4 % par rapport au niveau d’avant-crise). Les CDI progressent de + 18,2 % (évolution similaire par rapport à fin 2019). Les CDD de plus d’un mois sont en hausse de + 9,8 % (+ 96,4 % sur deux ans).

Le secteur des Services (63,9 % des DPAE) est le plus dynamique sur un an avec + 24,9 %, proche de l’évolution observée sur deux ans (+ 23,7 %). Le secteur de l’Industrie se démarque, avec une hausse importante de ses embauches par rapport à fin 2019 (+ 53,8 % contre + 12,5 % sur un an). Dans la Construction, les DPAE progressent de + 18,4 % par rapport au niveau d’avant-crise, mais sont en diminution de − 4,5 % sur un an.

Les embauches progressent pour l’ensemble des établissements, quelle que soit leur taille. Les moins de 10 salariés enregistrent la plus forte croissance (+ 32,1 % sur un an, + 51,8 % par rapport à fin 2019).

L’augmentation annuelle des DPAE profite à l’ensemble des départements de la région. En effet, au 3e trimestre 2021, les embauches dans les Alpes-Maritimes renouent avec la croissance. Dans ce département, elles s’accroissent de + 15,4 % sur un an dans le secteur des Hôtels, cafés et restaurants, mais peinent toutefois à retrouver leur niveau d’avant-crise (− 2,8 %). Les DPAE relevant de la Construction, quant à elles, diminuent de – 8,0 % sur un an.

Un marché du travail proche de la situation d’avant-crise

Nouvelle stabilité du taux de chômage*

En Provence - Alpes - Côte d’Azur, le taux de chômage localisé est de nouveau stable au 3e trimestre 2021 et se maintient à 9,1 % de la population active, un niveau proche de celui d’avant-crise. Sur un an, il recule fortement (− 1,3 point), le 3e trimestre 2020 ayant été marqué par le retour sur le marché du travail des personnes en recherche d’emploi, personnes qui s’en étaient retirées lors du 1er confinement.

En France métropolitaine, le taux de chômage est quasi stable (+ 0,1 point) et s’établit à 7,9 % de la population active au 3e trimestre 2021, après deux trimestres de stabilité. Sur un an, il diminue d’un point.

Au niveau départemental, le taux de chômage recule (− 0,4 point) dans les Hautes-Alpes (7,3 %), qui retrouvent leur niveau de début 2020. Le repli est plus modéré (entre − 0,2 et − 0,1 point) dans le Var (8,5 %), les Alpes-Maritimes (8,8 %) et les Alpes-de-Haute-Provence (9,2 %). À l’inverse, le taux s’élève de + 0,1 point dans les Bouches-du-Rhône (9,4 %) et de + 0,2 point dans le Vaucluse (10,5 %).

| * Précaution : en 2020, le taux de chômage a connu de fortes fluctuations. Au 2e trimestre, avec le confinement général de la population, un grand nombre de personnes avaient basculé temporairement vers l’inactivité, faute notamment de pouvoir réaliser des recherches actives d’emploi dans les conditions habituelles. Le taux de chômage avait alors reculé « en trompe-l’œil » malgré une chute inédite de l’emploi. Au 3e trimestre, le retour à un comportement plus habituel de recherche et un niveau d’emploi encore déprimé avaient conduit à un fort rebond du taux de chômage. Au 4e trimestre, le taux s’était de nouveau replié, sous l’effet conjoint de la poursuite du rebond de l’emploi et de la légère baisse du taux d’activité liée au deuxième confinement. Au 1er trimestre 2021, la stabilité du taux de chômage résulte à la fois de celle du taux d’emploi et de la persistance d’un comportement de retrait d’activité, dû au maintien des restrictions sanitaires. Au 2e trimestre, elle s’explique à l’inverse par une hausse du taux d’emploi et par le retour sur le marché du travail de personnes qui s’en étaient retirées. Au 3e trimestre, elle résulte de fortes augmentations concomitantes de l’emploi et de la population active. |

La demande d’emploi se rapproche de son niveau d’avant-crise

Au 3e trimestre 2021, la région compte en moyenne 491 500 demandeurs d’emploi inscrits sur les listes de Pôle emploi en catégories A, B, C (tenus de faire des actes positifs de recherche d’emploi, en activité réduite ou sans activité). Ce nombre reste + 1,9 % au-dessus de son niveau d’avant-crise bien qu’il recule sur un trimestre (− 2,5 %, soit − 12 500 demandeurs d’emploi, après + 0,4 %).

Le repli trimestriel est plus marqué pour les hommes (− 3,1 % après + 0,2 %) que pour les femmes (− 1,9 % après + 0,5 %). Toutefois, les premiers demeurent davantage au-dessus de leur niveau d’avant-crise que les secondes (+ 2,4 % par rapport à fin 2019, contre + 1,4 %).

C’est chez les jeunes de moins de 25 ans que la baisse de la demande d’emploi est la plus vive sur un trimestre (− 6,4 %, après − 0,5 %), en lien avec la forte augmentation des embauches en contrat d’apprentissage. Ainsi, pour la première fois depuis la crise, leur nombre est inférieur à celui de fin 2019 (− 1,6 %). À l’inverse, la classe d’âge des 50 ans ou plus est celle qui décroît le moins vite (− 0,8 %, après + 0,9 %) et dont le niveau demeure encore largement au-dessus de celui mesuré avant-crise (+ 4,2 %).

Pour le deuxième trimestre consécutif depuis le début de la crise sanitaire, le nombre de demandeurs d’emploi de longue durée (inscrits depuis un an ou plus) se replie (− 4,1 %, après − 0,9 %), si bien que leur part dans l’ensemble des inscrits de catégories A, B, C continue de décroître pour s’établir à 47,9 % (− 0,8 point sur un trimestre). Leur niveau reste toutefois au-dessus de celui de fin 2019 (+ 5,0 %). Le nombre d’inscrits depuis moins d’un an décroît ce trimestre (− 0,9 %, après + 1,6 %) et repasse en-dessous de son niveau d’avant-crise (− 0,8 %).

Au 3e trimestre 2021, la demande d’emploi recule dans tous les départements de la région. Elle repart à la baisse dans les Bouches-du-Rhône (− 1,2 %, après + 0,2 %), le Vaucluse (− 1,6 %, après + 0,3 %), les Alpes-Maritimes (− 3,9 %, après + 1,8 %) et le Var (− 4,0 %, après + 0,5 %). Ce dernier département est le seul de la région où la demande d’emploi diminue par rapport à fin 2019 (− 1,5 %). Le repli trimestriel décélère dans les Hautes-Alpes (− 3,5 %, après − 8,1 %) tandis qu’il se confirme dans les Alpes-de-Haute-Provence (− 2,6 %, après − 0,1 %).

Baisse annuelle des retours à l’emploi

Au cours du 3e trimestre 2021, plus de 103 700 demandeurs d’emploi inscrits en catégories A, B, C ont accédé à un emploi d’un mois ou plus, soit une baisse de − 3,7 % par rapport au 3e trimestre 2020. Sur 12 mois glissants, cela représente plus de 382 500 retours à l’emploi (+ 5,9 % par rapport à l’année 2020).

Sur la même période, le nombre de demandeurs d’emploi inscrits en catégories A, B, C diminue de − 8,1 %. Seul le département des Bouches-du-Rhône connait une augmentation annuelle du volume des reprises d’emploi (+ 1,6 %) ; les Hautes-Alpes ont la plus forte diminution annuelle du volume des reprises d’emploi (− 13,8 %), suivent les Alpes-de-Haute-Provence (− 11,2 %), le Var (− 9,9 %), les Alpes-Maritimes (− 4,8 %), et le Vaucluse (− 3,4 %).

L’évolution annuelle des retours à l’emploi est positive par rapport au 3e trimestre 2019 (+ 5,6 %), avec un nombre de demandeurs d’emploi en catégories A, B, C en baisse sur la période (− 1,4 %).

L’indicateur conjoncturel de durée au chômage (ICDC) : au plus bas depuis plus de 10 ans

Avec une conjoncture économique maintenue telle qu’elle s’établit au 3e trimestre 2021, un demandeur d’emploi de Provence - Alpes - Côte d’Azur reste, en moyenne, inscrit environ dix mois consécutifs (306 jours) sur les listes de Pôle emploi. Après les confinements très stricts de l’année 2020, en raison de la crise sanitaire, l’activité économique poursuit sa reprise au cours de l’année 2021.

Le 3e trimestre 2021 voit ainsi l’ICDC poursuivre son amélioration, de près d’un mois en moins, ce qui en fait la valeur la plus basse depuis 10 ans en région. Cette embellie trimestrielle concerne l’ensemble des indicateurs : surtout les hommes (293 jours ; − 28 jours), les 25-49 ans (311 jours ; − 32 jours) et les seniors (495 jours ; − 27 jours). Les ICDC des secteurs des « Arts - façonnage d’ouvrages d’art » (339 jours) et du « Support aux entreprises » (335 jours) diminuent de neuf à dix semaines ; ceux de la « Banque, assurance, immobilier » (322 jours) et de la « Santé » (280 jours) observent une légère amélioration, d’environ une semaine.

L’ICDC diminue sur l’ensemble des départements de la région ce trimestre, à l’exception des Hautes-Alpes (318 jours) où il se détériore légèrement de + 4 jours. L’indicateur des Alpes-Maritimes est marqué par la plus importante embellie (277 jours ; − 50 jours). Celui des Alpes-de-Haute-Provence (348 jours) reste le plus élevé au 3e trimestre 2021, bien qu’il soit en diminution de trois semaines et demie au cours de ce trimestre, comme l’indicateur des Bouches-du-Rhône (325 jours). Les ICDC des départements du Var (281 jours) et de Vaucluse (337 jours) s’améliorent quant à eux d’environ deux semaines.

Zoom sur le marché du travail territorialisé

Un taux de chômage au plus bas pour la zone d’emploi de Briançon

À un niveau géographique plus fin, le taux de chômage continue de reculer rapidement au 3e trimestre 2021 dans la zone d’emploi de Briançon (− 0,9 point) qui n’a jamais atteint un niveau aussi bas depuis fin 2008 (6,8 %). Dans la zone de Sainte-Maxime (10,9 %), la diminution est la plus forte (− 1,1 point) et compense la hausse du 2e trimestre. La baisse est beaucoup plus modérée (entre − 0,3 et − 0,1 point) dans les zones de Gap (7,6 %), Toulon (7,9 %), Nice (8,8 %), Cannes (8,9 %), Valréas (partie région, 9,0 %), Digne-les-Bains (9,0 %), Manosque (9,8 %), Fréjus (10,4 %) et Bollène - Pierrelatte (partie région, 10,6 %). Le taux progresse en revanche (entre + 0,1 et + 0,3 point) dans les zones d’Aix-en-Provence (6,8 %), Martigues – Salon (9,0 %), Brignoles (9,2 %), Carpentras (9,9 %), Cavaillon (10,2 %), Marseille (10,2 %), Orange (10,6 %) et Avignon (partie région, 10,9 %). Dans les autres territoires de la région, le taux est stable.

L’activité économique française portée par la consommation

L’activité française est globalement revenue à son niveau d’avant-crise, avec une prévision de croissance du PIB pour 2021 à + 6,7 %. Les prévisions de croissance, sous réserve de stabilité de la situation sanitaire, sont de l’ordre de + 0,4 % au 1er trimestre 2022 et + 0,5 % au 2e trimestre. Au printemps 2022, le PIB français se situerait alors à + 1,4 % au-dessus de son niveau d’avant-crise.

La reprise économique mondiale se poursuit, mais les points de vigilance deviennent plus saillants, qu’il s’agisse des tensions inflationnistes ou du retour de l’incertitude sanitaire. Aux États-Unis et dans la zone euro, les plans de soutien budgétaire tirent l’inflation. Au Royaume-Uni, la hausse des difficultés de recrutement est accentuée par le Brexit, et les échanges extérieurs demeurent très dégradés.

Une reprise économique régionale poussive ?

Relative stabilité d’ensemble de l’économie régionale

Selon la Banque de France, l’activité des services marchands marque le pas. Certaines filières connaissent un recul comme dans l’Information, communication et la Réparation automobile. Les anticipations des dirigeants font état d’un fléchissement des transactions pour janvier 2022.

Dans l’industrie, la production n’a pas observé d’évolution significative au cours de la dernière période. Les tensions relatives à l’approvisionnement et aux prix des matières premières sont toujours présentes. Toutefois, la demande tant domestique qu’internationale demeure dynamique. Les carnets de commandes sont historiquement élevés et le niveau des stocks est jugé par les dirigeants en deçà du seuil d’équilibre. La situation devrait évoluer légèrement à la hausse pour le mois prochain.

Dans la construction, l’activité du Bâtiment a progressé au cours du dernier trimestre contrairement aux Travaux publics qui affichent un nouveau recul. Si, les carnets sont toujours corrects pour le Bâtiment, la visibilité dans les Travaux Publics s’affaiblit. Les professionnels anticipent une évolution plus favorable en début d’année.

Des reports de cotisations encore importants

Au 14 janvier 2022, plus de 215 400 établissements ayant demandé un report de leurs cotisations sociales depuis le début de la crise, restent débiteurs (plus de 391 420 initialement enregistrés, soit 55 %). Ils représentent 30 % des établissements de la région Provence - Alpes - Côte d’Azur. Ces demandes relèvent à 72 % d’entreprises individuelles.

Le département des Alpes-Maritimes compte le plus important taux de recours, 57 % de ses établissements ayant bénéficié d’un report de charges sociales ont un report en cours sur la période.

Les reports de cotisations sont variables selon les secteurs d’activité. L’Administration publique est le secteur qui y a le moins recours, avec seulement 13 % des établissements encore débiteurs au 14 janvier 2022.

Indicateurs complémentaires

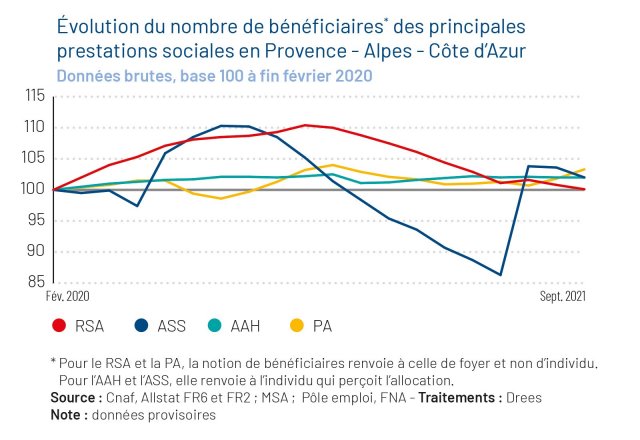

En Provence - Alpes - Côte d’Azur, le nombre de foyers bénéficiaires du Revenu de solidarité active (RSA) continue de reculer en rythme annuel : − 7,9 % fin septembre 2021 (soit 13 800 foyers bénéficiaires en moins), après − 5,6 % fin juin 2021. Ce recul, plus prononcé en région qu’en France métropolitaine (− 6,0 %), est constaté dans tous les départements, plus particulièrement dans les Alpes-Maritimes et les Bouches-du-Rhône (respectivement − 12,9 % et − 8,0 %). Le nombre de foyers allocataires du RSA, qui s’établit fin septembre 2021 à 160 200 dans la région, retrouve ainsi son niveau d’avant-crise (+ 0,1 % par rapport à février 2020). Les données disponibles fin octobre 2021 confirment le recul observé depuis fin mai.

Le nombre de bénéficiaires de l’Allocation de solidarité spécifique (ASS), qui s’élève à 28 300 à la fin du 3e trimestre 2021, continue de baisser sur un an mais à un rythme nettement ralenti (− 7,4 %, soit – 2 300 bénéficiaires, après − 18,5 %). Cela s’explique par l’arrêt des mesures de prolongation des droits à l’allocation chômage qui permettaient une prolongation automatique des versements jusqu’au 30 juin 2021. Ce recul, qui concerne tous les départements de la région, est proche de celui observé au niveau national (− 6,2 %).

Le nombre de foyers bénéficiaires de la Prime d’activité (PA) repart à la hausse à fin septembre 2021 en région (+ 3,7 %, soit + 13 300, après − 0,1 %) pour atteindre 376 300. Cette progression, qui concerne tous les départements, est moins prononcée en France métropolitaine (+ 2,4 %). Alors qu’il se rapprochait de son niveau d’avant-crise fin juin 2021, le nombre de bénéficiaires s’en éloigne fin septembre (+ 3,3 %), et cela se poursuit fin octobre 2021.

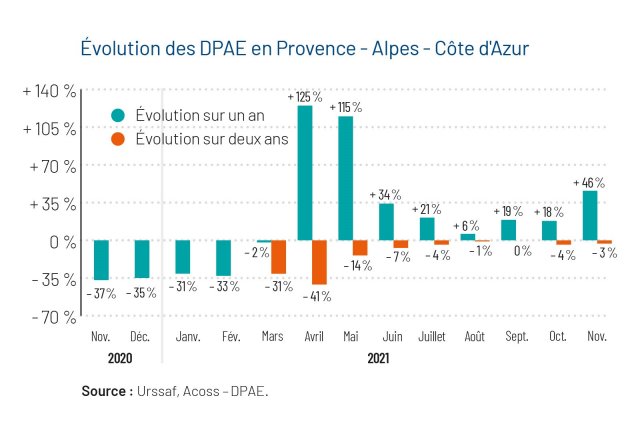

En novembre 2021, plus de 152 500 déclarations préalables à l’embauche (DPAE) ont été enregistrées en région, soit une hausse de + 46,0 % sur un an. Néanmoins, le nombre de DPAE régresse comparativement à la période d’avant-crise, lié à la diminution du nombre de CDD d’un mois ou mois. Tous types de contrats confondus, les DPAE sont en recul sur un an.

En novembre 2021, les CDI sont dynamiques aussi bien en annuel (+ 59,8 % par rapport à novembre 2020) qu’en comparaison d’avant-crise (+ 13,1 %). Les CDD de plus d’un mois suivent la même tendance avec une croissance sur un an de + 39,6 % (+ 9,6 % par rapport à fin 2019). Les CDD d’un mois ou moins, qui représentent plus de six embauches sur dix en novembre 2021, ne retrouvent pas leur niveau d’avant-crise (− 9,2 %).

Les embauches du secteur des Hôtels, cafés et restaurants ne retrouvent pas leur niveau de fin 2019 (− 23,9 %) mais augmentent fortement sur un an. Les secteurs de l’Industrie et des Services sont dynamiques en annuel, contrairement à celui de la Construction qui enregistre une baisse.

Si, l’ensemble des établissements enregistre une hausse de leurs DPAE, ce sont principalement les entreprises de moins de 10 salariés qui présentent la plus forte croissance sur l’année (+ 75,9 %) et par rapport à 2019 (+ 7,0 %). Leurs embauches représentent 27 % des déclarations du mois. Enfin, les DPAE effectuées par les établissements de 50 à 249 salariés renouent avec la croissance par rapport à leur niveau d’avant-crise, tandis que celles enregistrées par les les établissements de 10 à 49 salariés et de 250 salariés et plus diminuent respectivement de − 7,4 % et − 9,4 %.

Les DPAE progressent en annuel dans tous les départements de la région. 48 % des déclarations du mois de novembre proviennent des Bouches-du-Rhône (+ 33 % sur un an). Les Alpes-Maritimes, jusqu’alors fortement touchées par la crise sanitaire, en raison d’une forte concentration d’établissements relevant du secteur des Hôtels, cafés et restaurants et des activités du tourisme, affichent une croissance annuelle de + 83,5 %. Cependant, le département accuse une perte de – 14 % par rapport à novembre 2019. Par rapport à la situation d’avant-crise, seuls les départements de la zone alpine et les Bouches-du-Rhône sont en croissance, celle-ci est particulièrement marquée dans les Hautes-Alpes (+ 15,9 %).

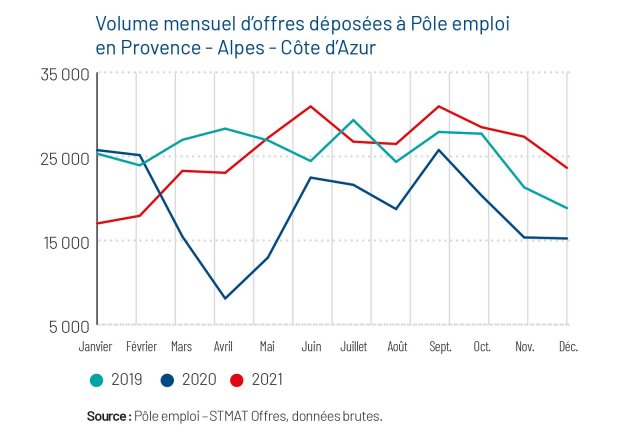

L’année 2021 avoisine les niveaux observés en 2019 (303 100 offres, − 1 % en annuel), le nombre d’offres déposées est très nettement en progression par rapport à l’année 2020 (+ 34 % soit + 76 100 offres).

Entre janvier et avril 2021, où des restrictions sanitaires étaient en vigueur en France, le volume des offres d’emploi enregistrées était bien inférieur à celui de 2019 (− 33 % en janvier et − 25 % en février par rapport aux mêmes périodes de 2019). Dès la levée de ces restrictions, une très forte hausse du dépôt d’offres d’emploi à Pôle emploi est constatée. Des pics historiques ont même été atteints en région en juin et septembre 2021 (31 000 offres mensuels). Une très forte dynamique a alors été constatée entre mai et décembre 2021, la région comptabilisant 21 000 offres en cumul de plus que la même période en 2019.

Tous les départements voient leurs volumes d’offres d’emploi progresser sur un an : de + 22 % pour les Bouches-du-Rhône à + 47 % pour le Var et les Alpes-de-Haute-Provence. Toutefois, par rapport aux volumes d’offres d’avant-crise, deux départements connaissent des évolutions négatives : les Alpes-Maritimes, département le plus impacté par la crise sanitaire (− 14 %), et les Bouches-du-Rhône (− 8 %), tous deux concentrent 60 % des offres de la région en 2021. Sur la même période, le Var connait une progression de + 24 %, suivi des Alpes-de-Haute-Provence (+ 15 %), du Vaucluse (+ 13 %), et des Hautes-Alpes (+ 11 %).

L’ensemble des secteurs (NA17) progressent entre 2021 et 2020, à l’exception d’Agriculture, sylviculture, pêche qui régresse de − 8 %. L’Hébergement-restauration, particulièrement impacté par les restrictions sanitaires de 2020, rebondit (+ 72 %). Sur deux ans, les évolutions sont plus contrastées, certains secteurs connaissent une progression comme la Fabrication d’équipements électriques, électroniques, informatiques (+ 45 %), la Construction (+ 19 %), le Transport et entreposage (+ 10 %) tandis que d’autres ne parviennent pas à rattraper leur niveau d’avant crise comme pour l’Information-communication (− 30 %), le Commerce (− 12 %), l’Hébergement-restauration (− 7 %). Le constat est similaire sur les sous-secteurs (NAF 732), leurs volumes d’offres progressent sur un an, mais leurs évolutions sont plus contrastées en comparaison des niveaux d’avant-crise. Les hausses les plus fortes sont observées pour la Restauration de type rapide (+ 24 %) et la Boulangerie et boulangerie pâtisserie (+ 24 %). À l’inverse, sont en baisse le Commerce de détail de pain, pâtisserie et confiserie en magasin spécialisé (− 38 %), et les Hôtels et hébergements similaires (− 17 %).